厲害了我的年金(下)

利用年金和社會福利配合增加收入的「妙計」,只有最沒有需要的長者才得益最大

(疑似認真分析悶文,慎入)

上文談到香港政府竟然大教長者以年金配合來降低資產,以符合資格領取長者生活津貼。在這種操作下,部分長者領取年金的回報就會因為可以額外領取社會福利金而大大增加,這些「妙用」已被高人寫過,我不打算再寫,只打算從政策合理性方向去作出分析。

何謂長者生活津貼

其實它並不是耳熟能詳的「生果金」,而是近年的一個新演化出來的長者福利政策,其政策目的在專屬網站說得清楚:

其實它並不是耳熟能詳的「生果金」,而是近年的一個新演化出來的長者福利政策,其政策目的在專屬網站說得清楚:

長者生活津貼旨在扶貧……為補助本港65歲或以上有經濟需要長者的生活開支,政府在2013年4月1日起在公共福利金計劃下增設長者生活津貼,並由2018年6月1日起推出高額長者生活津貼,向較有經濟需要長者每月提供一層高額援助,現行的長者生活津貼會易名為普通長者生活津貼,每月金額分別為3,485元及2,600元。

因此,這是一個扶貧政策,幫助的人群是有經濟需要的長者,而按照長者經濟需要的程度,這些長者每月可領到3,485元或是2,600元的津貼。而大家熟悉的所謂「生果金」,正式名稱叫做高齡津貼,任何長者滿70歲就可申請,金額是1,345元(真的沒有改錯名,金額在香港地只能買點生果)。

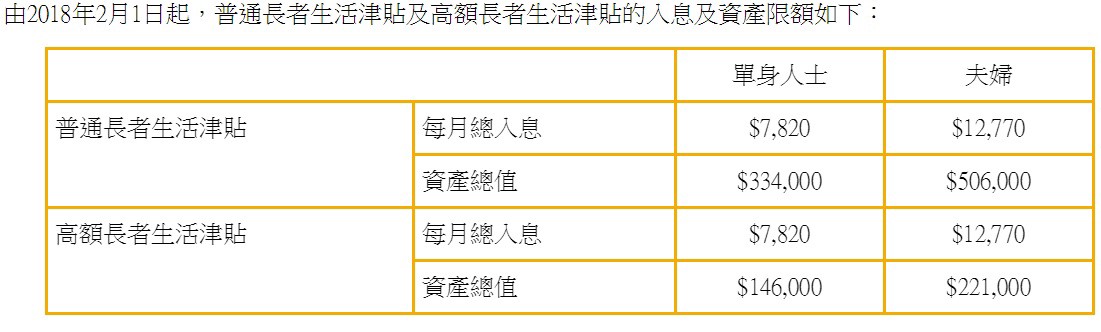

大家可能有疑問,到底政府如何找出需要幫助的長者?靠的就是一個機制 — — 經濟審查(means-testing),又或者叫作收入及資產審查。簡單來說,政府會訂下收入及資產的限額,收入及資產水平在限額以下的長者就算作通過經濟審查,而長者生活津貼的收入及資產限額就如下圖:

舉例來說,一名單身長者,每月收入少於7,820元,資產又少於14萬6千的話,他就通過經濟審查。事實上,這些機制是頗為複雜的,不過不得不詳細說明,因為年金和長者生活津貼的「巧妙操作」,正就是關乎資產審查機制。

局長的妙計

羅致光在他的網誌《長者生活津貼 — 細說由來及與公共年金的配合》提及到,在年金這項新產物推出後,只有每月年金金額(例如5,800元)需計算在長者生活津貼的收入審查,而投保的金額(即投入年金的金額,例如100萬)就毋須計入資產審查(官方網頁還有powerpoint解說)。

據此,局長就在網誌提出以下例子:

舉例說……一位65歲的男士在退休時有60萬元,則其資產已超過長者生活津貼的限額,但如將其中的50萬元加入「公共年金」,每月可領取約2900元年金;而由於他手上只餘下10萬元,則會符合資格領取6月1日起實施、每月3485元的高額長者生活津貼。換言之,他在兩項安排下每月共可獲6385元。

換言之,在IQ160局長的設計下,一位有114.6萬在手的男性長者,他可以用100萬來買年金,每月可得年金5,800元,而因為資產在長者生活津貼的設計下「下降至」14.6萬(他實際上還是有114.6萬),他又可以符合申請每月可領3,485元的高額長者生活津貼。在這種「配合」下,這位本身有百多萬積蓄的長者,每月就可領到近萬元的金額。

還有一樣「著數」,上文說過年金一旦投保,每月年金金額終生不變,但是長者生活津貼則不然,其金額是政府會按通脹調整的。

即是說,某些長者,可以有錢買盡年金之餘又可領取有經濟審查的社會福利,每月所得收入大增,而部份收入更是按通脹調升!

合理嗎?

既然長者生活津貼的目的是扶貧,而又明言要幫助經濟有需要的長者,但現在又明目張膽地教大家做資產轉移去take advantage of 現有的社會福利系統。

說得技術點,在多了年金這個資產轉移的渠道後,長者生活津貼的資產上限,理論上是增加了100萬(等同年金的投保上限)。

當然局長或部份聰明人可以反駁,在這樣的「配合」下,資產限額就算在理論上放寬了,限額還是限額,津貼的還是幫助較有經濟需要的老人家(即114.6萬資產以下的)。

這個說法在計算上是不錯,不過我們思考政策時要避免太過離地。年金自推出後這段短日子,權貴不斷說「自我感覺」年金很受歡迎,但我總有一個疑問 — — 到底哪類長者會買盡年金?

多數長者退休後沒有定期的收入,靠積儲度日,或靠女兒撫養,生活上多了很多不確定性,加上百物騰貴,醫療藥物開銷隨年歲增長,又不可預計,就算有自住樓或公屋住的長者亦會留多個錢在身邊,即所謂預防性儲蓄(precautionary savings),而香港的長者需要多少預防性儲蓄,很值得學者去研究一下。

但我想說的是,由於投保年金是要鎖定一筆資產的(退保是會有損失的),這些預防性儲蓄的多寡,就決定了長者肯投保多少年金。換句話說,會否有很多長者將自己的流動資產,降低到十多萬的水平來額外領取長者生活津貼,是很有疑問的。

到底哪類長者會買盡年金來領取長者生活津貼?我相信,這些長者多數要在醫療上有較完善的保障(例如本身買了足夠的醫療保險),自身開銷有限(例如住自住樓或公屋、身體健康),子女又有經濟能力隨時可以支援等等,他們的預防性儲蓄才會較低,才能實行局長的「妙計」。

結論很簡單,利用年金和社會福利配合增加收入的「妙計」,只有最沒有需要的長者才得益最大!

公共政策值得我們討論,是因為無論你政府多麼有錢,花的都總是納稅人的血汗錢。政府近年社福政策在庫房水浸的情況下日見寬大,推行政策動輒數十億巨資,但要小心的是,政策寛鬆本無不可,但若思慮不周增加社會不公,就會吃力不討好,得不償失。

延伸閱讀:厲害了我的年金(上)

漫天明月

留言

張貼留言